こんにちは、emikiです。

以前、30代独身女性に向けて、「貯金事情」に関する記事を書きました。

この記事を作成するにあたり、100名の30代独身女性にアンケートを実施したのですが、その際にある発見をしたのです。

「実家暮らし」の人よりも、「一人暮らし」の人の方が、貯金ができているんじゃない?

という説です。

世間一般的には、『実家暮らしの方が、一人暮らしに比べて、お金がかからず、貯金が貯まりやすい環境』と言われています。

ところが、今回私が実施したアンケートを集計していると、一人暮らしの人の方が貯金額が多かったことが判明しました。

少ない人数内での平均貯金額となるので、調査に必要な絶対人数には満たないかもしれませんが、私も実際に現在一人暮らしの経験を通して、実家暮らしの頃の自分と比べると、貯金に対する意識が確実に変わったことも事実なんです。

今回は、一人暮らしが実家暮らしに比べて「貯金がしやすい」という理由について、深掘りしていきたいと思います。

内容がサクッと分かる目次

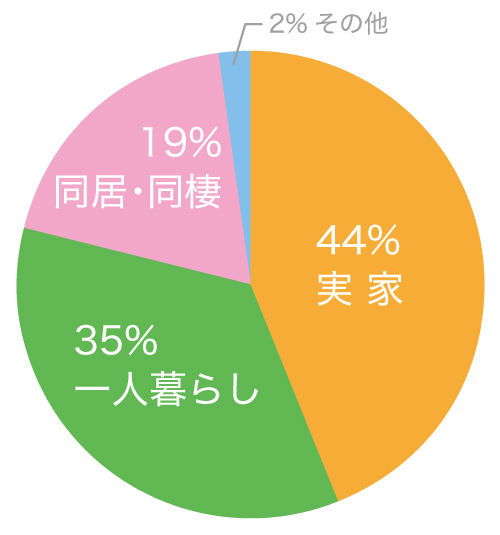

30代独身女性「実家」と「一人暮らし」の割合

まず最初に、私が実施した「30代独身女性の貯金に関するアンケート」の回答者の住居状況は、以下のような割合となりました。

- 実家暮らし・・・44%

- 一人暮らし・・・35%

- 同居・同棲・・・19%

- その他・・・2%

実家暮らしの方が多い結果となりました。

30代独身女性「実家」「一人暮らし」別の貯金額

続いて、「実家暮らし」「一人暮らし」「同居・同棲」別で、それぞれの貯金額の平均を算出してみました。

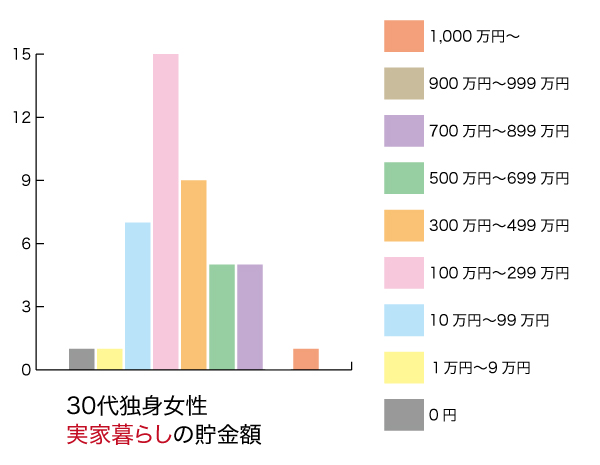

- 実家暮らし・・・322万454円

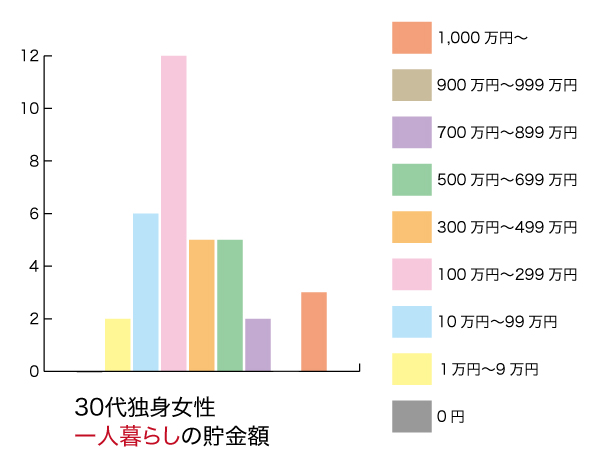

- 一人暮らし・・・339万1,714円

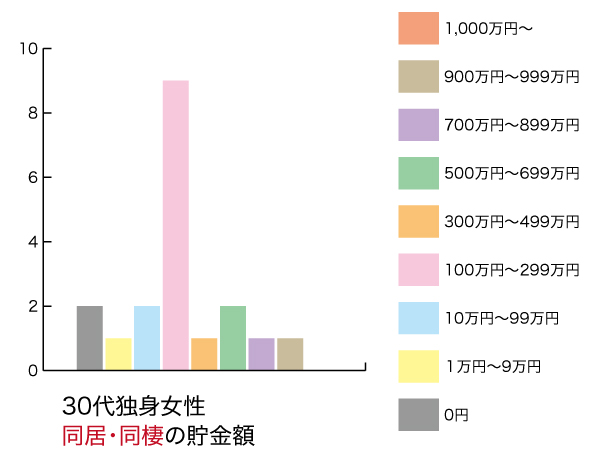

- 同居・同棲・・・244万円

平均値で見ると、一人暮らしが一番貯金額が多いという結果となりました。

(※ちなみに、30代独身女性全体の貯金額の平均は、312万円でした。)

続いて、「実家暮らし」「一人暮らし」「同居・同棲」をそれぞれの貯金額ごとの割合をグラフにして確認してみましょう。

実家暮らしの貯金額割合

《実家暮らしの貯金額割合》

- 0円・・・2.27%

- 1万円〜9万円・・・2.27%

- 10万円〜99万円・・・15%

- 100万円〜299万円・・・34%

- 300万円〜499万円・・・20%

- 500万円〜699万円・・・11.3%

- 700万円〜899万円・・・11.3%

- 900万円〜999万円・・・0%

- 1,000万円〜・・・2.27%

実家で暮らしていると、お金が貯まりやすく、貯金もしやすいと言われているので、順当な貯金額の結果となりました。

にも関わらず、貯金0円や10万円以下という人もいて、家庭の事情等もあるのかもしれないので一概には言えませんが、貯金に対する意識が低すぎなのでは?と、失礼ながら感じてしまいました。

一人暮らしの貯金額割合

《一人暮らしの貯金額割合》

- 0円・・・0%

- 1万円〜9万円・・・5.7%

- 10万円〜99万円・・・17.1%

- 100万円〜299万円・・・34.2

- 300万円〜499万円・・・14.2%

- 500万円〜699万円・・・14.2%

- 700万円〜899万円・・・5.7%

- 900万円〜999万円・・・0%

- 1,000万円〜・・・8.5%

驚いたことは、実家暮らしよりも1,000万円以上の貯金をしている人数が多かったことです。

(この結果が、一人暮らしの貯金額の平均値を引き上げたのでしょうね。)

貯金0円という人もおらず、危機管理に長けた人が多い印象でした。

同居・同棲の貯金額割合

《同居・同棲の貯金額割合》

- 0円・・・10.5%

- 1万円〜9万円・・・5.2%

- 10万円〜99万円・・・10.5%

- 100万円〜299万円・・・47.3%

- 300万円〜499万円・・・5.2%

- 500万円〜699万円・・・10.5%

- 700万円〜899万円・・・5.2%

- 900万円〜999万円・・・5.2%

- 1,000万円〜・・・0%

同居・同棲は生活費を折半できるので、一般的には一人暮らしよりもお金が貯まりやすい環境といえますが、「実家」「一人暮らし」を大きく引き離して、平均貯金額が最下位という意外な結果となりました。

★生活費への出費が割高

★同居人に養ってもらいるから、自分は非正規雇用で働いている

★同居人に養ってもらいるから、自分で稼いだお金を自分の好きなように使ってしまう

などの理由が考えられますね。

スポンサーリンク

実家暮らしに比べて、一人暮らしの方が貯金できる4つの理由

以上の結果から、「実家暮らし」や「同居・同棲」だからといって貯金がしやすいという訳ではないという事実が発覚しました。

一人暮らしでも、1,000万円以上貯金をしている人もいます。

実家暮らし、同居・同棲組に引けを取らないほどの額を貯金しています。

それは一体なぜかというと、『貯金に対する意識の高さ』が違うのではないのかと考えられます。

具体的に4つの理由を挙げて説明していきます。

お金がなくなった場合の危機感が「実家暮らし」とは違うから

一人暮らしが、貯金に対する意識が高い最大の理由は、コレだと思います。

お金がなくなった時の『危機感』が、実家暮らしに比べてまったく違います。

もし、突然会社が倒産し、もらえる予定だったはずの収入が突然絶たれてしまった場合。

実家暮らしは、お金に窮困するも、とりあえずの生きていくための衣食住に困ることがないでしょう。(両親を自分が養っている場合は、話は別ですが・・・)

一方、一人暮らしの場合、突然収入が絶たれてしまったら、家賃が払えなくなり、食料も買えなくなり、水道光熱費等のライフラインが止まってしまい、生きていくことさえも危ぶまれてしまいます。

会社倒産が理由の場合は、すぐに失業保険がもらえますが、失業保険は給与の6割程度とされているので、一人暮らしの場合は保険だけで暮らしていくことはなかなか難しいのです。

突然の失業以外にも、病気・怪我などで働けなくなった時も、貯蓄がないと生活ができなくなってしまうということです。

なので、一人暮らしこそ万が一の時のための備えとして、貯金をしておかなければならない危機感が高いので、貯金に対する意識も高いといえるのです。

自活力が高いから

一人暮らしは、生活にかかるすべてのお金を自分で稼ぎ、自分で支払いを行わなければなりません。

「実家に生活費として5万入れています」という曖昧な生活費ではなく、家賃・食費・光熱費・通信費・日曜消耗品代・保険など、各項目ごとに自分でやりくりを行わなければなりません。

そのために、自然と節約術が身につくし、一般的な金銭感覚を養うことができます。

節約をして無駄遣いを減らすことで、浮いたお金を貯金に回すことができるので、貯金上手になるための必要なスキルなのです。

お金の管理に慣れているから

一人暮らしを長く続けていくと、お金の管理に慣れてくるので、お金の使いすぎを防ぐことができます。

一人暮らしは、家賃などの生活費を自分ですべて管理しなければならないので、計画的にお金を使っていかないと、生活さえもできなくなってしまいます。

貯金を計画的に進めていくことも、お金の管理力ないとできません。

(生活に必要なお金、自分の娯楽のお金などをきちんとやりくりして、貯金に回すお金を算出しなければならないため。)

お金の管理力を上げるには、一人暮らしは最適な環境でもあるのです。

そもそもある程度の収入がないと一人暮らしができないから

そもそもですが、ある程度の収入がある人(=年収が高い人)ではないと、一人暮らしをすることが厳しいのが現実です。

やむを得ない理由で一人暮らしをしている方もいらっしゃるかもしれませんが、一人暮らしは、「ある程度収入にゆとりがある」からこそ、貯金もできるのだと思います。

私自身フリーターの身にも関わらず一人暮らしを行っていましたが、本当に生活は困窮していました。

生活のことを考えると早々に正社員転職をした方が楽になるので、「一人暮らしの生活費を稼ぐために転職」→「年収アップ」→「貯金ができるようになる」といった行動を取りやすいことも事実です。

実家で暮らしていると、衣食住が保証されているので、「お金」や「仕事」に対して危機感が薄れていくというか、向上心を持たなくなるというか・・・そんな思考に落ち着いてしまうこともあるのです。

スポンサーリンク

実家よりも実は“一人暮らし”の方が貯金が貯まるまとめ

今回、30代独身女性に「貯金」に関するアンケートを実施したところ、

なんと!実家暮らしよりも「一人暮らし」の方が多く貯金できていることが発覚しました!

一般的には、実家暮らしの方が、お金が貯まりやすく貯金がしやすいといわれていますが、常識を覆す結果となりました。

一人暮らしの方が貯金ができる理由を推測すると、以下の通りです。

- お金がなくなった場合の危機感が「実家暮らし」とは違うから

- 自活力が高いから

- お金の管理に慣れているから

- そもそもある程度の収入がないと一人暮らしができないから

もちろん、実家暮らしでウルトラスーパー貯金をしている人もいますし、一人暮らしが原因で貯金がはかどらない人もいるので、一概にはいえないのですが、衝撃の事実だったので記事として共有させていただきました。

当記事を、30代独身女性の貯金事情のひとつの例として参考にしていただけたらと思います。